2023年中国新材料之碳纤维行业洞察报告

碳纤维是指含碳量在90%以上的无机高分子材料,主要将聚丙烯腈(沥青或粘胶)等作为原料,经过高温氧化、碳化等环节而生成。碳纤维具有高硬度、高强度、耐高温、耐腐蚀、轻质量等特性,可广泛应用于风电叶片、碳碳复材、航空航天、压力容器、休闲体育等领域,是性能优异、用途广泛的国家战略性新材料。

碳纤维可以按照原丝类型、纤维形态、丝束规格、生产工艺、力学性能等标准进行分类,其中常用的三大分类维度是原丝类型、丝束规格和力学性能。按照原丝类型可分为聚丙烯腈(PAN)基、沥青基、粘胶基等;按照丝束规格可分为大、小丝束;按照力学性能可分为标模、中模和高模。

1、发展驱动

政策驱动:政策持续助力,为碳纤维行业发展提供良好环境

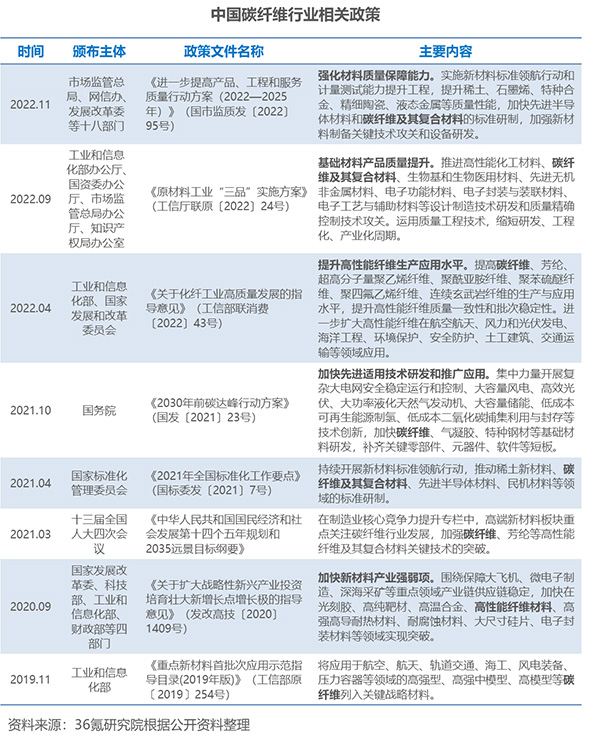

近年来,国家出台了一系列关于碳纤维及碳纤维复合材料的产业支持政策,持续引导碳纤维材料的关键生产技术升级、产业化项目落地和应用领域拓展,推动碳纤维行业蓬勃发展。其中,工信部于2019年发布《重点新材料首批次应用示范指导目录(2019年版)》,将高强、高强中模、高模型碳纤维等列为关键战略材料,为碳纤维生产技术的提升和产业化的推进提供了必要保障;国家发改委、科技部、工信部、财政部等四部委于2020年发布《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》,提出聚焦重点产业投资领域,围绕保障大飞机等重点领域产业链供应链稳定,加快在高性能纤维材料等领域实现突破,为碳纤维等战略性新兴产业高质量发展、发挥重要引擎作用提供了政策支持;在《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中,提出要加强碳纤维等高性能纤维及其复合材料的研发应用,为未来碳纤维行业的技术进步提供了良好的政策环境;2022年工信部和国家发改委发布《关于化纤工业高质量发展的指导意见》,提出要提高碳纤维等高性能纤维的生产应用水平,进一步扩大了碳纤维在航空航天、风力和光伏发电、海洋工程、环境保护、安全防护、土工建筑、交通运输等多个领域的应用。

需求驱动:新能源等领域发展,推动碳纤维市场需求爆发

在“双碳”政策下,我国风电、光伏、氢能、新能源汽车等行业高速发展,带动风电叶片、碳碳复材、压力容器、汽车等领域的碳纤维需求快速提升。同时,碳纤维作为军民两用战略物资,在航空航天、体育休闲、建筑等领域的需求也在持续增长。根据赛奥碳纤维《全球碳纤维复合材料市场报告》,2022年国内碳纤维需求量约7.44万吨,同比增长19.3%,近五年的需求量年复合增长率达25.9%,高于全球平均水平。2022年国内碳纤维需求量占全球比重约为55.1%,中国已成为全球第一大碳纤维消费市场。市场需求的高速增长,推动碳纤维行业进入快速发展阶段。

2、发展现状

产业链分析:碳纤维产业链较长,中游是核心环节

碳纤维产业链较长,完整覆盖从原油原料到终端应用的完整制造过程。从制备流程来看,上游企业首先从石油、煤炭、天然气等化石燃料中制得丙烯,经过氨氧化后得到丙烯腈,丙烯腈经聚合和纺丝生产原丝,再通过预氧化、低温/高温碳化等工艺步骤得到碳纤维。随后,碳纤维可再次被制成碳纤维织物、碳纤维预浸料、碳纤维复材制件等。碳纤维主要应用在风电、体育休闲、航空航天等领域。从全产业链来看,产业链中游是核心环节,技术、资金、设备等门槛较高。

上游:聚丙烯腈基已成为碳纤维市场主流

碳纤维上游属于石油化工行业,先从石油、煤炭、天然气等化石燃料中制得丙烯,并经氨氧化后得到丙烯腈,丙烯腈经聚合和纺丝之后得到聚丙烯腈(PAN)原丝。碳纤维按照原丝类型可分为聚丙烯腈(PAN)基、沥青基、粘胶基等。其中,PAN基碳纤维因生产工艺简单,原料来源丰富及优越的拉伸强度迅速占据市场,目前其全球占有率已经超过90%,成为碳纤维市场主流。粘胶基和沥青基碳纤维用途较单一,产量较为有限;粘胶基碳纤维由于生产率较低、力学性能较弱,应用有限,已经基本停产,有可能完全退出碳纤维市场。

中游:产业链核心环节,技术壁垒较高

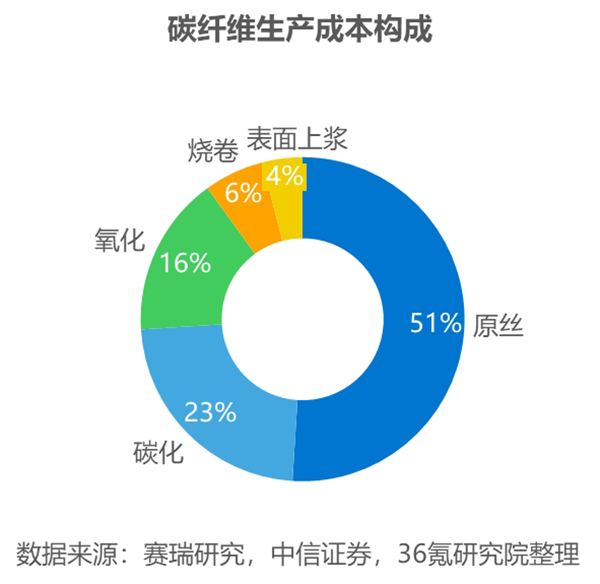

原丝是生产高品质碳纤维的关键,其成本约占碳纤维生产成本的51%。一般来说,业界认为碳纤维90%的性能取决于原丝,碳纤维的强度显著依赖于原丝的微观形态结构及其致密性,原丝品质不佳(如表面孔洞、沉积、刮伤以及单丝间黏结等)在后续加工中很难消除,因此拥有高品质原丝的生产技术对生产厂家来说尤为重要。目前,碳纤维生产企业多通过布局碳纤维原丝生产来降低其原材料成本,因而均具备碳纤维原丝的生产能力。但是,绝大多数碳纤维及其复合材料生产企业所生产的碳纤维原丝仅为自产自用,鲜有对外销售。

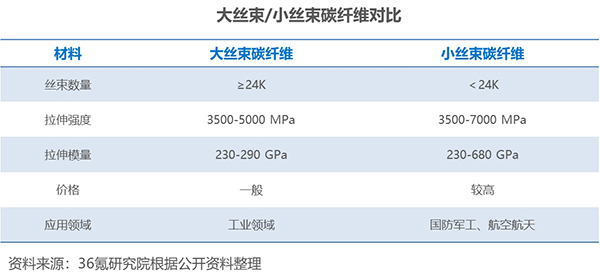

从丝束规格来看,小丝束碳纤维力学性能优异,但成本较高,多应用于国防军工和航空航天领域。相比之下,大丝束碳纤维的性能虽然不及小丝束碳纤维优异,但是其在价格方面更具性价比,多应用于工业领域。大丝束碳纤维的生产技术难度较高,主要体现在原丝、预浸料和碳化等多个环节的均匀性和毛丝控制等方面。过去,大丝束碳纤维的生产技术主要掌握在美国、德国、日本的几家大公司手中。现在,国内的大丝束碳纤维生产企业正在力求成长与突破,不断缩小与外企的差距。例如,上海石化已经建立起万吨级大丝束碳纤维国产线;吉林化纤的48K大丝束在相同工艺条件下,能够大幅度提升碳纤维单线生产能力。由此可见,国产大丝束碳纤维有望逐步迎来大规模应用。

下游:碳纤维应用领域多点开花,具有本国特色

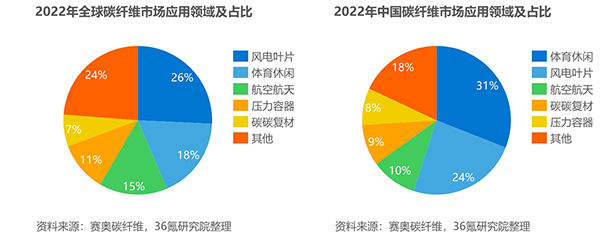

目前,碳纤维已经应用于风电叶片、体育休闲、航空航天、压力容器、碳碳复材、交通建设、海洋等领域,是国防军工和国民经济发展不可或缺的重要战略物资。从市场结构来看,与全球相比,我国碳纤维的应用分布具有本国特色。在全球范围内,风电叶片仍然占据绝对主流,2022年全球碳纤维应用需求量占比前三的领域分别为风电叶片(26%)、体育休闲(18%)、航空航天(15%)。而在我国,体育休闲领域的碳纤维应用占比高于全球,是我国碳纤维需求的压舱石。同时,航空航天的碳纤维应用需求占比仅为10%,低于全球的15%。其主要原因是,国内碳纤维生产技术仍在成长中,无法批量供应T800强度以上的小丝束碳纤维。未来,随着我国碳纤维在航空航天等高端领域的拓展,碳纤维需求结构将向高端化迈进。

市场空间:碳纤维行业市场规模持续增长,市场集中度较高

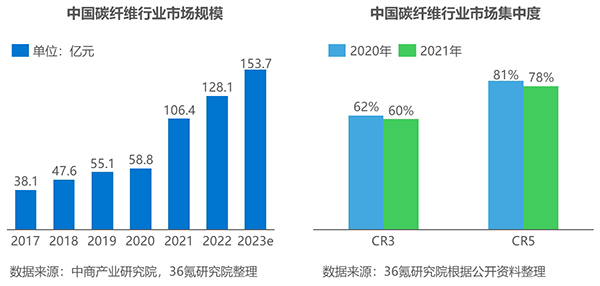

近年来,在政策支持、技术进步以及广泛应用等因素的推动下,中国碳纤维行业取得快速发展,市场规模始终保持增长态势,从2017年的38.1亿元增长至2022年的128.1亿元,年均复合增长率达27.4%。预计2023年中国碳纤维行业市场规模将达153.7亿元,发展前景广阔。从竞争格局来看,我国碳纤维行业的市场集中度较高,产能主要集中于头部企业,CR5超过75%(产能角度),主要玩家包括中复神鹰、中简科技、江苏恒神、光威复材等。

3、发展趋势

制备技术创新将带来碳纤维性能提升

近年来,碳纤维的制备技术在不断进行创新与升级,由此带来碳纤维产品性能的不断提升,并诞生了更多种类的复合型碳纤维材料。例如,纳米级碳纤维应运而生,与传统的碳纤维相比,其具有更高的强度、更好的导电性和导热性,多种优越性能使其在航空航天、防辐射材料、耐高温耐化学材料领域备受青睐。此外,碳纤维改性作为一种重要工艺,能够针对客户需求提供更有效的改性复合材料,在实现高强度、高耐磨、轻质、功能化等方面与实际需求更具适配性。另外,碳纤维材料结构的设计创新也是未来的发展方向,通过设计多层次结构的碳纤维材料,可以实现更加复杂的性能要求,从而提升材料的应用深度和广度。

未来碳纤维应用领域将不断扩展

因性能优异,碳纤维起初应用于航空航天等高端领域,成为国防工业发展的关键材料之一。随后,受益于技术进步和成本降低,碳纤维开始逐渐应用于民用领域,且应用比例不断扩大,在航空航天、风力发电、氢能光伏、建筑工程、轨道交通、体育休闲等领域均得以广泛应用。未来,随着制备技术创新和性能提升,碳纤维的应用领域将会更加广泛,有望成为更多领域中的重要材料。例如,在医疗领域,碳纤维可用于制造成像设备、手术器械、假肢、轮椅、医疗植入物、细胞再生基质等。此外,碳纤维可应用于3D打印等新兴领域,采用碳纤维材料与其他材料进行复合,提升材料性能,从而进一步突破3D打印的材料限制。

文章来源:36氪